원화만 유독 약한 이유, 세 가지 압박을 짚어봅니다

원/달러 환율이 3개월 만에 장중 1530원대를 재차 넘어섰습니다. 달러 강세만으로는 설명이 안 되는 원화 약세, 그 구조를 차분히 살펴봅니다.

머니투데이 보도에 따르면 원/달러 환율이 장중 1530원대로 재진입했고, 야간거래 기준으로는 1540원선에도 근접했습니다. 올해 들어 종가 기준 1500원대를 기록한 날이 이미 25거래일을 넘어섰는데, 이는 글로벌 금융위기 당시인 2009년의 12거래일을 두 배 이상 웃도는 수치입니다. 숫자만 놓고 보면 당시와 비교될 만한 수준의 원화 약세 구간이 지금 진행 중이라는 뜻입니다.

문제는 이게 단순한 달러 강세로만 설명이 안 된다는 점입니다. 미국 경제지표 호조로 달러 인덱스가 오른 건 사실이지만, 같은 기간 다른 주요 신흥국 통화와 비교해도 원화의 절하 폭이 두드러집니다. 즉 달러 강세라는 공통 분모 위에 원화만의 약세 요인이 추가로 쌓이고 있는 구조입니다.

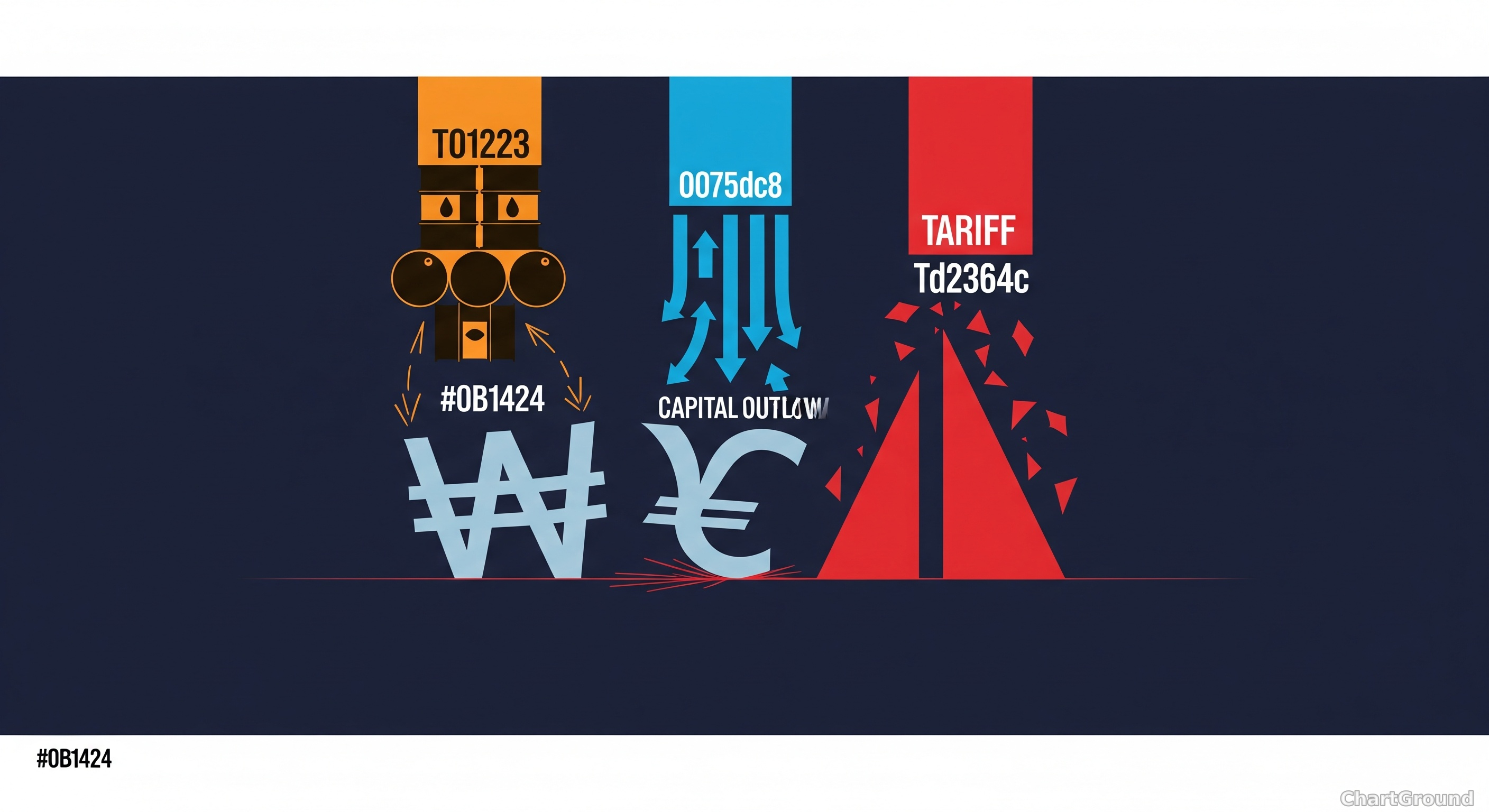

첫 번째 압박은 국제유가 급등입니다. 중동 지정학 리스크가 여전히 실효적 위협으로 남아 있는 가운데 유가가 오르면 에너지 수입 비중이 높은 한국 경제에는 경상수지 측면에서 직접적인 부담이 됩니다. 달러 수요가 늘고 원화 공급이 늘어나는 구조, 즉 환율 상승 압력이 자연스럽게 따라옵니다.

두 번째는 외국인의 국내 주식 순매도입니다. 외국인이 국내 주식을 팔면 원화를 달러로 환전해 빠져나가는 흐름이 생깁니다. 최근 외국인 매도세가 환율에 직접 영향을 주는 수급 변수로 작용하고 있다는 점은 체크해 둘 포인트입니다. 코스피 수급과 환율이 서로를 악화시키는 연결 고리가 형성될 수 있기 때문입니다.

세 번째는 미국의 추가 관세 이슈입니다. 관세는 단기적으로 수출 기업의 달러 수취 전망을 흐리고, 중장기적으로는 한국 경제 성장 경로에 대한 불확실성을 키웁니다. 불확실성이 커질수록 외국인 자금은 안전 통화 쪽으로 이동하는 경향이 있어 원화에는 추가적인 하방 압력이 됩니다. 유가·외국인 매도·관세, 이 세 가지가 동시에 작용하고 있다는 점이 지금 원화 약세의 핵심 구조입니다.

환율이 높은 수준에서 지속되면 시장 전반에 미치는 영향도 다층적입니다. 수출 중심 대형주는 단기 환차익 기대가 생기지만, 수입 원가 부담이 큰 내수·소비재 업종은 비용 압박을 받습니다. 외국인 수급이 빠져나가는 국면에서는 코스피 전반의 밸류에이션 재평가 압력도 생길 수 있어, 환율 레벨 자체보다 방향성과 속도를 함께 지켜보는 것이 중요합니다.

지금 당장 1540원이 고점인지, 아니면 추가로 올라갈 여지가 있는지를 단정하기는 어렵습니다. 다만 중동 상황이 안정되고 외국인 수급이 돌아서는 신호가 나올 때까지는 환율 변동성이 시장의 주요 변수로 남을 가능성이 높습니다. 포트폴리오 관점에서 환율 민감도가 높은 종목과 낮은 종목을 구분해 두는 것, 그게 지금 할 수 있는 현실적인 준비입니다. 🙏